カーリースの任意保険を高いと感じている方は少なくないようです。

カーリースではリース料金に重量税や車検費用や自賠責保険が含まれていますが、基本的なプランでは任意保険の料金は含まれていません。

リース会社によっては契約時に推奨している保険会社(代理店で取り扱っている保険)に加入することでリース料金に含めることもできるようになっています。

リース会社が推奨している任意保険はどのくらいの金額で加入できるのか?もっと安い保険に加入することはできないのか調べていきたいと思います。

リース会社が推奨する保険に加入する場合

任意保険に加入する方法は自分で見つけてきた保険に加入する方法とリース会社が取り扱っている保険に加入する方法の2つがあります。

リース会社が提供している場合はその会社が代理店になっているケースが大半です。

取り扱いが多いのは損保ジャパン日本興亜でその次が三井住友海上ですかね。

リース会社が提供している任意保険はカーリース専用任意保険という名前になっていることが多いのですが、そのプランには以下のような特徴があります。

- 1年目から等級が上がった状態で契約できる

- リース期間中の長期契約となっている

- 事故をおこしても等級が上がらず保険料も変わらない

- カーリース専用の特約がついている

1年目から等級が上がった状態で契約できる

通常任意保険に加入すると6S等級からスタートすることになるのですが、新規契約だと特に1年目の保険料が高くなりやすいです。

しかしリース会社が推奨する任意保険に加入するといきなり9等級や10等級からスタートできることがあり、1年目から保険料を安く抑えることができるようになっています。

何等級で契約できるかはどうやら契約しているリース会社によって異なるようなので、契約を結ぶ前に詳しく聞いておくといいでしょう。

リース期間中の長期契約となっている

カーリースはだいたい5年以上の長期契約となるのですが、任意保険に加入する場合はその契約期間に合わせた長期契約になります。

そのため契約期間中は等級が変化せず保険料を一定にすることができるというわけです。

事故をおこしても等級が上がらず保険料も変わらない

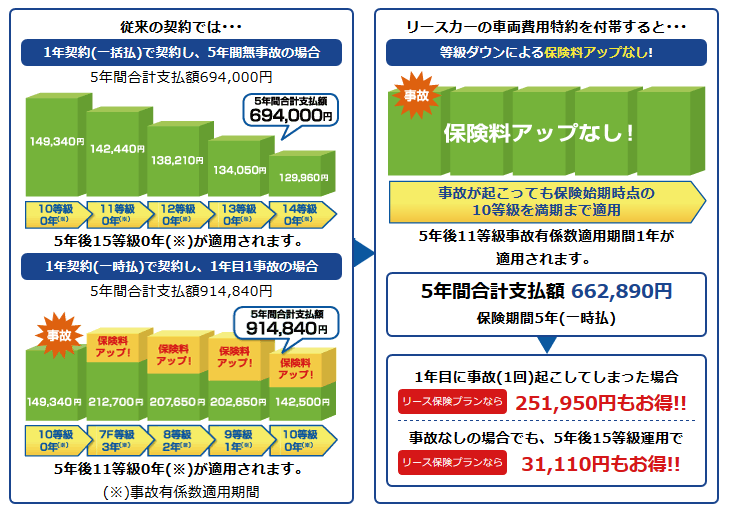

上記の内容の続きになりますが、長期契約をすることによって事故を起こしても等級が変化しないというメリットがあります。

そのため仮に1年目に事故を起こしたとしたらその後の保険料がかなり得をすることになります。

イメージ的にはこんな感じです。

出典:定額ニコノリパック

ただし無事故でも等級が上がることはないので場合によっては損をすることもあります。

カーリース専用の特約がついている

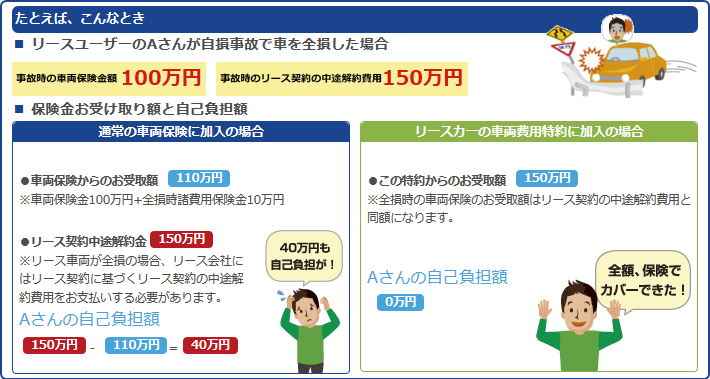

カーリースでは途中解約が認められておらず、やむを得ない場合は違約金を支払うことで解約することになります。

リース契約で途中解約になる事例で最も多いのは全損事故を起こしてしまった場合です。

全損事故を起こすと強制的に解約になり違約金を支払わなければならなくなります。

ただ多くの場合で支払ってもらえる保険金よりも違約金の方が高いことがあり、不足分を自己負担しなければならないケースが多々あります。

そんな時にカーリース専用の特約に加入することで自己負担することなく解約できるようにしてくれます。

出典:定額ニコノリパック

この特約は取り扱っている会社とそうでない会社がありますが、リース会社が推奨している保険会社なら取り扱っている可能性が高いです。

自分で保険に加入する場合

一方、リース会社が推奨しているものではなく自分で保険を探して加入することもできます。

加入する保険会社は大きく分けて次の2パターンに分かれます。

現在乗っている車で加入している保険を引き継ぐ

カーリースに切り替える場合であっても任意保険の等級は引き継ぐことができるようになっています。

これはリース会社が推奨している任意保険に加入する場合であっても同様です。

等級を引き継ぐことによって契約1年目から保険料を安く抑えることができるようになります。

等級を引き継ぐ場合は現在加入している保険会社のカスタマーセンターに連絡を入れてどのような手続きをしたらいいのかを相談してみるといいでしょう。

新規で任意保険に加入する

自分で新規に保険に加入する場合は代理店型自動車保険か通販型自動車保険のどちらにするかを選ぶことになります。

新規で代理店型に加入することはリース会社の推奨している保険に加入することと比べてデメリットしかないのでこの方法は推奨しません。

自分で新規で保険に加入する場合は通販型に加入することに意味があります。

ただし新規で加入すると6S等級からのスタートになりますし、通販型だとカーリース専用の特約がついていないことも多いです。

そのため加入する場合はその点をよく考えてから加入するようにしましょう。

任意保険料はどれくらいの金額になるのか?

任意保険料はどのくらいになるのかリース会社が推奨する保険に加入した場合と自分で通販型に加入した場合を比較していきたいと思います。

リースする車はホンダの軽自動車N-BOXで契約者の年齢は25歳、契約期間は5年とします。

リース会社が提供している任意保険に加入したとすると10等級で5年間過ごすことになるので

年間12万円 × 5年 = 60万円

がおおよその目安になると思います。

一方、通販型(ソニー損保)で新規で加入すると

- 1年目(6S等級):14万円

- 2年目(7等級):8万8000円

- 3年目(8等級):7万5000円

- 4年目(9等級):7万2000円

- 5年目(10等級):7万円

がだいたいの目安になります。

合計すると5年間で44万5000円の負担となります。

よって負担としては通販型に自分で加入したほうが安く抑えることができるということになりますね。

ただしこれはあくまで無事故だった場合なので事故を起こした場合は確実にリース会社が提供している保険に加入したほうが安くなるでしょう。

また車の管理も一元化することができるので万が一事故を起こした際に連絡するのがリース会社だけで済むようになります。

自分で加入している場合はリース会社に加えて保険会社にも連絡しなければいけなくなるので緊急時にはこの差は大きいでしょうね。

まとめ

リース会社が提供する保険に加入するメリットと自分で通販型に加入するメリットをまとめておきたいと思います。

リース会社の保険に加入するメリット

- リース料金に保険料が含まれるようになる

- 新規契約でも等級が上がった状態からスタート

- 事故を起こしても等級が変化しない

- リース車専用の特約がある

- 事故を起こした際の連絡先が一元化される

- 更新手続きが不要になる

自分で通販型に加入するメリット

- 保険料を安く抑えられる

- 走行距離によっては保険料がさらに安くなる

簡単に言うと管理の手間を取るか保険料の安さを取るかという感じですね。

何を重視するかによって加入する保険会社を決めるといいと思いますよ。